「ホームページを制作する予定だが、制作費用の仕訳方法がわからない」「ホームページの更新時には、どのような勘定科目を使えばいいのか知りたい」という方もいるのではないでしょうか。

実際に、ホームページの制作費用は「広告宣伝費」か「固定資産」として処理することができます。

しかし、それぞれの会計処理にはいくつかの条件がありますので、本記事では以下の内容でホームページの勘定科目についてわかりやすくお伝えします。

- 処理の条件

- 仕訳方法

- ドメインやサーバーといったその他の勘定科目

会計処理にお悩みの方も、本記事を読めば迷わず適切に処理できることでしょう。

目次

ホームページにかかる費用の勘定科目

ホームページにかかった制作費用や運用費用はいったいどのように会計処理したらいいのでしょうか。初めてホームページを運用している方の中には、わからなくてお悩みの方も多いでしょう。

実際に、ホームページにかかった費用は「広告宣伝費」か「固定資産」として処理することができます。この章ではまず、広告宣伝費や固定資産とはどういったものなのか、みていきましょう。

広告宣伝費について

広告宣伝費とは、不特定多数のユーザーに対して幅広く宣伝をおこなうためにかかった費用を処理する勘定科目です。チラシやテレビCM、DM、パンフレット、看板などが広告宣伝費に分類できます。

企業や店舗のホームページを外部の制作会社に依頼して作った場合には、制作にかかった費用も、企業や商品・サービスなどの広告が目的だと判断できます。

広告に使った金額は、原則として広告宣伝費に費用計上するため、ホームページ制作費用も基本的には広告宣伝費で処理します。

しかし現在では、ホームページの特徴や機能から、広告宣伝費だけでは処理できないケースもあります。処理できない場合は次項で説明する無形固定資産に判断されるので、詳しくみていきましょう。

固定資産について

ホームページ制作費用に「無形固定資産」の「ソフトウェア」として計上するものが含まれている場合には、広告宣伝費ではなく5年間の償却期間内で減価償却をおこないます。

では、どのような場合が無形固定資産に該当するのでしょうか。

無形固定資産のソフトウェアに計上できるのは、「顧客情報を確認してログインできる機能」や「自社商品のオンラインショッピング機能」「自社商品を検索する機能」といった、高度な機能が搭載されている場合です。これらについては後ほど詳しく説明していますので、早く知りたい方はこちらからご覧ください。

ソフトウェアとして資産計上をしたときには、5年間の償却期間内で均等に減価償却が可能です。ソフトウェアには、「販売目的」のものと「自社利用目的」のものがあります。

| 例 | 償却年数 | |

| 販売目的ソフトウェア | ・給与計算業務を受託している場合の給与計算ソフトウェア ・経理業務を受託している場合の財務会計ソフトウェア ・クラウド・サービスに提供しているソフトウェア | 3年 |

| 自社利用ソフトウェア | 会社で使用するソフトウェア ・財務会計ソフトウェア ・固定資産管理ソフトウェア ・販売管理ソフトウェア等の社内業務の基幹系ソフトウェア | 5年 |

なお、取得価額が20万円未満のソフトウェアは一括償却資産として処理可能で、耐用年数は3年間です。一括償却資産での処理は、短期間で償却を終わらせたいときに適しています。

また、中小企業の場合、損金算入の特例により30万円未満のものは支払い時に一括での費用計上が可能です。

ホームページ制作費は主に「広告宣伝費」として処理する

ホームページにかかった費用の勘定科目がわかったところで、まずは、広告宣伝費で処理するケースの特徴について、勘定科目や仕訳方法を説明していきます。

1年以内に更新が必要

短期間だけ使用するチラシやDM、パンフレットなどは広告宣伝費に当たるため、会社や商品を宣伝するホームページの制作費用も原則的に「広告宣伝費」で処理します。

ただし、ホームページ作成から1年の間に1度も更新されないケースでは、短期間ではなく長期的に使用するものだと判断されます。

ホームページは1回完成したら通常長期的に使用されますが、商品やニュース、デザインなど、ホームページの中身はたびたび追加・変更されるのが一般的です。

更新されるまでの期間が使用期間と考えられるため、1年以内に1回でも「NEWS」や「新商品」などのページが追加されたり、部分的に更新されたりすれば、広告宣伝費として費用処理できます。

1年以内に更新しない場合は繰延資産となる

ホームページを作成してから1年以内に全く更新しない場合は、その効果が1年以上続くものに当たると考えられます。ホームページを何年も使うものとして、かかった費用を1年だけでなく数年間に分けて費用計上するときは「繰延資産」の勘定科目が使われます。

繰延資産には「会計上の繰延資産」と「税務上の繰延資産」があります。会計上の繰延資産は、「株式交付費」「社債発行費」「創立費」「開業費」「開発費」の5つの勘定科目に分けられます。

会計上の繰延資産で計上すると、償却期間内に「均等償却」か「任意償却」でホームページ制作費用を分割して償却が可能です。

任意償却の場合には、償却金額の調整ができるので、年度ごとの会社の利益額に合わせて償却額を決定できるメリットがあります。

税務上の繰延資産にも複数の勘定科目があります。「公共的、共同的施設の設置または改良費用」「建物等を賃借するために支出する権利金」「役務提供を受けるための権利金」「広告宣伝用資産を贈与した費用」などです。

広告宣伝費としての仕訳の方法は?

ホームページ制作費用は、単年度で広告宣伝費として税務処理が可能です。

中小企業者(大会社の子会社等ではない資本金1億円以下の会社)の場合、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」が適用されるため、制作費用が30万円未満ならホームページの内容等に関係なく広告宣伝費に計上できます。

大企業の場合にはこの特例が使えませんが、原則として制作費が10万円未満であれば費用処理が可能です。

広告宣伝費としての仕訳方法は以下の通りです。支出があったときに広告宣伝費で損金算入をおこないます。

【例】ホームページ制作を制作会社に依頼して現金で25万円を支払った場合

(ホームページのコンテンツは年内に定期的な更新を行う予定)

仕訳:広告宣伝費 250,000円 / 現金 250,000円

「固定資産」として処理する3つの場合

先述した通り、固定資産として減価償却する際にはホームページに高度な機能が搭載されている必要があります。主に、以下3つのうちいずれかの機能が搭載されている場合に適用することができるので、それぞれ見ていきましょう。

1. ログイン機能がある場合

ログイン機能とは、ホームページ上でIDやパスワードを入力するとユーザー専用画面が開く機能です。顧客が入力したID・アカウントを元に、会社が管理している顧客データを特定し、パスワードで本人認証をしてからユーザーの専用画面を開くといった複雑なシステムが使われています。

SNSやネットショップ、オンラインサロンなど、ログインしてからでないと利用できないプログラムが組み込まれた高機能なホームページを制作した場合、その費用は無形固定資産に該当します。

2. 自社商品のオンラインショッピング機能がある場合

ネットショップの運営をおこなっている場合、オンラインショッピング機能がついたホームページの制作をおこなうかもしれません。

ネット上で色々な商品の注文を受けられるショッピングカート機能、クレジットカードなどの取り扱いができる入金処理、商品の出荷に関する連絡をおこなう機能などが主なオンラインショッピング機能です。

会社や商品・サービスなどを紹介する広告宣伝ではなく、ネット上で買い物することを主な目的としていることから、ソフトウェアとして無形固定資産と判断できます。

3. 自社商品を検索する機能がある場合

ホームページ内を検索する機能は、ECサイトなどにもよくみられる機能です。サイト内検索機能を導入すると、ユーザーが探している商品をキーワードから簡単に探せるようになります。検索機能がついている場合、検索キーワードの履歴からユーザーニーズを把握することも可能です。

検索結果とともに売れ筋商品を表示する機能など、サイト内検索機能にはさまざまな機能が使える場合もあります。サーバーを通して自社ホームページ内のデータを検索するプログラムが利用されているため、この機能もソフトウェアと判断できます。

関連するその他6つの費用の勘定科目

ホームページ制作時には、ホームページそのものにかかる費用だけでなくホームページに関連してさまざまな費用がかかります。

ホームページに関連する費用であればすべて同じ勘定科目、というわけではないため、関連する費用がそれぞれどの勘定科目を使って仕訳できるのかを、それぞれ解説していきます。

また、併せてそれぞれの費用の一般的な相場も紹介します。現在支払っている金額が適切な価格帯であるかどうかも確認してみるといいでしょう。

1. ドメイン費用

ドメインは、管理会社や種類によってかかる費用が異なり、管理会社と年間契約を結んでから費用を支払います。

ドメインの取得費用や更新費用は「通信費」の勘定科目を使って仕訳されるケースが多いですが、通信目的のほか、広告宣伝に利用されるため「広告宣伝費」を使用したり、「支払手数料」の科目を使ったりしても問題ありません。

ただし、一度使用した勘定科目を途中で変更することは通常できないため、毎回同じ仕訳をおこなうよう注意が必要です。また、1年以上継続する予定のドメイン取得費用については「繰延資産」に計上する場合もあります。

ドメインの費用相場は、年間で数百円~数千円です。代表的なドメインの費用相場について、以下の表にまとめています。

| .com | .jp | .co.jp | .net | |

| 平均金額 | 1,408円 | 1,628円 | 4,158円 | 1,628円 |

| 特徴 | 商用サービスや企業向け | 日本を意味 | 日本国内で登記を行っている会社向け | ネットワークに関するサービス向け |

引用元:お名前ドットコム(https://www.onamae.com/service/d-price/)

ドメインについてもっと詳しく知りたいという方は、ドメインの種類や属性、独自ドメインの取得方法も解説しているので、ぜひ以下の記事を参考にしてください。

2. サーバー費用

レンタルサーバーを使用する際にかかるレンタル費用は、ドメインと同様に「通信費」や「広告宣伝費」の勘定科目で処理できます。

また、他の通信費とまとめずに別の科目で処理する場合には、「賃借料」を使ったり、「レンタルサーバー代」という勘定科目を設けたりしてもかまいません。

レンタルサーバーの費用相場は、月額1000円前後です。

3. コンテンツ制作費用

自社の商品・サービスなどを宣伝するためのコンテンツは「広告宣伝費」として処理できます。

ただし、ホームページ制作時と同様に、「オンラインショッピング機能」や「予約機能」など高機能のプログラムを導入した場合、かかった費用は広告宣伝費に該当せず、「無形固定資産」に当てはまる場合があります。

4. SEO対策費用

SEO対策費用は、原則的に「広告宣伝費」へ計上します。これは、検索時の上位表示やホームページのアクセス数アップ、ホームページ内のページ閲覧回数アップなど、会社や商品・サービス情報の宣伝を主な目的としているためです。

なお、SEO対策費用の内訳によって科目を変える場合には、SEO対策用のコンテンツ制作費が「広告宣伝費」、コンサルタント費用は「業務委託費」または「支払手数料」、SEO分析ツールの費用が「ソフトウェア」に分類可能です。

現在は、検索エンジンで上位表示を目指すために、SEO対策費用をかけるケースも増えてきています。

SEO対策には「SEOコンサルティング」や「SEOサイト設計コンサルティング」「コンテンツSEO」「内部対策」「外部対策」などがあり、ホームページ制作会社やWebマーケティング会社に依頼しておこなうことも可能です。

費用は、月額固定タイプや依頼する記事本数によって変動するタイプなどがあります。SEO対策にかかる費用についてはピンキリです。5万円で収まることもあれば100万円以上かかってくるケースもあります。

単に費用が高いからと言って適正価格でないという判断ができるものではありませんので、SEO対策に関しては費用対効果を重視しましょう。

ここで、「そもそもSEO対策とはなにかわからない」「SEO対策のさまざまな方法を知りたい」という方もいるのではないでしょうか。

SEO対策とは、検索時にホームページが上位に表示されるようにホームページを最適な状態に準備しておくことです。SEO対策をおこなうことで、集客できたりブランド力や自社の認知度アップにつながります。

以下の記事では、

- SEO対策に関する基礎知識

- 7つのSEO対策方法

- SEO対策に役立つツール

などを解説しています。

SEO対策についてより詳しく知りたい方は以下の記事を参考にしてください。

5. SSL証明書取得費用

「SSL」とは、ホームページ上でユーザーが入力した内容を暗号化する仕組みのことです。この仕組みは、インターネット上で個人情報が入力される場面でよく使われます。自社のホームページを「常時SSL化」しておくことで、第三者から個人情報を盗み見られる危険を防ぐことができます。

SSLを導入するために必要な「SSL証明書」の取得費用は、少額の場合「通信費」として計上できます。高額または1年以上の契約の場合は、ソフトウェアとして資産計上し減価償却することもあります。

<例>「SSL証明書」の取得費用が2万円の場合 / 通信費

「SSL証明書」の費用相場は、ドメイン型であれば無料~数千円です。企業型だと年間5~8万円となります。SSLの認証方法が厳格になればなるほど、費用も高額になります。

6. 運用保守費用

ホームページ管理・保守することは、その広告を維持することになるので原則「広告宣伝費」として処理します。

例えば、良質なホームページを維持するためのコンテンツの更新や追加にかかる費用は、1回5000円が相場です。CMSを導入している場合は、利用料のほかバージョンアップにともなうメンテナンスや更新作業に費用がかかり、月額5000円~1万円程度が相場です。

以下の記事では、もっと細かくホームページ維持費の内訳と相場を解説しています。

「必要最低限の維持費」「一般的な維持費」「しっかり管理・更新する場合の維持費」と、目的別に分けて維持費を安くするコツも紹介しているので、ぜひ参考にしてください。

知っておきたい!ホームページ制作に使える3つの補助金

これまで、ホームページ制作に関する金銭的な側面を解説してきました。ここでは、それらに関連してホームページ制作をする際に活用できる補助金について紹介していきます。

ホームページ制作に使える補助金は、「小規模事業者持続化補助金」と「IT導入補助金」の2つを軸に、「各地方自治体によって支給される補助金」があります。

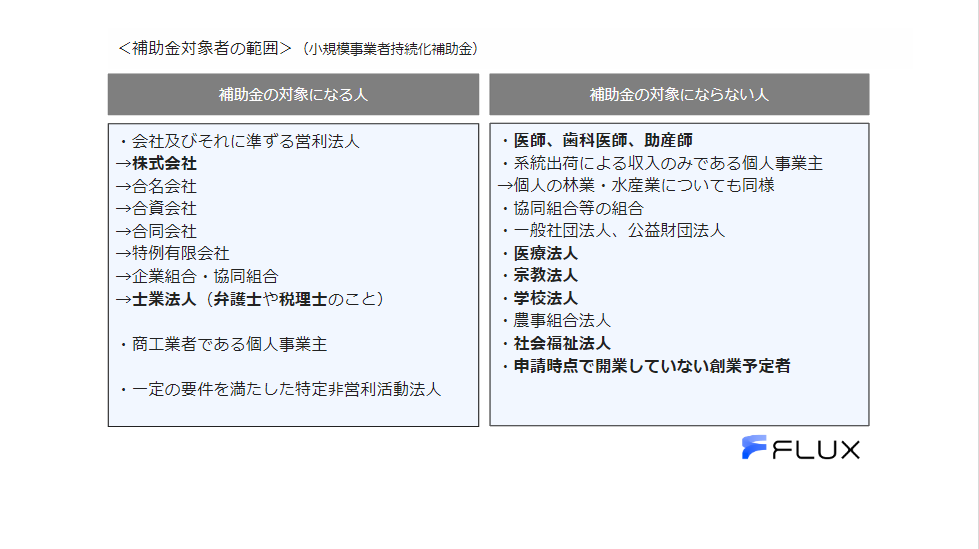

小規模事業者持続化補助金

小規模事業者持続化補助金は、日本商工会議所が提供している補助金制度です。

基本的には数人から十数人規模の小規模事業者(営利団体)が対象ですが、特別な要件を満たした特定非営利活動法人が申し込める場合もあります。例えば、医療法人、宗教法人、学校法人などは補助の対象にならないため注意が必要です。

小規模事業者持続化補助金の補助額は、必要経費の3分の2、最大50万円までとなります。

IT導入補助金

IT導入補助金は、経済産業省管轄の補助金制度です。この制度ではECサイトなどのホームページ制作のほか、会計システムや業務システムなど業務効率化に有用なITツールの導入について小規模事業者や中小企業を支援しています。

小規模事業者持続化給付金よりも制限が緩いとはいえ、IT導入補助金にも下記の通り対象業種や規模に上限があります。資本金額の上限もあるので、申請の際はご注意ください。

地方自治体のホームページ制作費用補助金

地方自治体が独自にホームページ制作費用を補助・助成している場合もあります。

地方自治体の補助金のメリットは、事業計画書を作成しなくても申請できる場合があるので利用しやすいことです。一方で、実施している自治体が少なく小規模事業者持続化補助金やIT導入補助金と比べると支給額が少ないことがよくあります。

また、国による小規模事業者持続化補助金と、各自治体による補助金の併用はできないのでご注意ください。それぞれの支給要件や支給金額を比較検討してからどちらに申し込むか決めるとよいでしょう。

ホームページの制作費用補助金を実施している地方自治体を以下にまとめたので、参考にしてください。

・東京都:中央区、葛飾区、江戸川区、江東区、品川区、新宿区、目黒区、杉並区、小金井市、台東区、豊島区、練馬区

・愛知県:全域

・大阪府:吹田市、泉北郡忠岡町

・兵庫県:全域

・岡山県:赤磐市

・広島県:三原市

・長崎県:全域

(詳しくはこちら:https://www.webclimb.co.jp/hp-hojokin/)

以上、ホームページ制作に使える主要な3種類の補助金について紹介しました。

ホームページ制作に使える補助金制度は、は、上記で紹介した以外にも「事業再構築補助金」「ものづくり補助金」が存在します。以下の記事では、これら5つの補助金制度について詳しく解説しています。

そのほかにも、知っておくべき

- 補助金制度ごとの申請スケジュールや締切

- 補助金制度の手続き方法

- 申請時に気を付けたいポイント

について、誰にでも分かりやすくまとめています。

補助金制度を活用して、安くホームページを制作したいという方はぜひ参考にしてください。

まとめ

会社や商品・サービスの案内にホームページを制作する場合、原則としてホームページ作成にかかる費用は「広告宣伝費」に該当すると判断できます。ただし、ホームページを1年以上更新しない場合には「繰延資産」になり、「均等償却」や「任意償却」の対象になります。

また、ホームページにログイン機能やショッピング機能などの高性能な機能がついている場合には、「無形固定資産」の「ソフトウェア」として資産計上され、償却期間内に減価償却が行われます。ホームページの特徴によって勘定科目や処理方法が異なるため、仕訳をする際には、内容についてよく確認することが大切です。